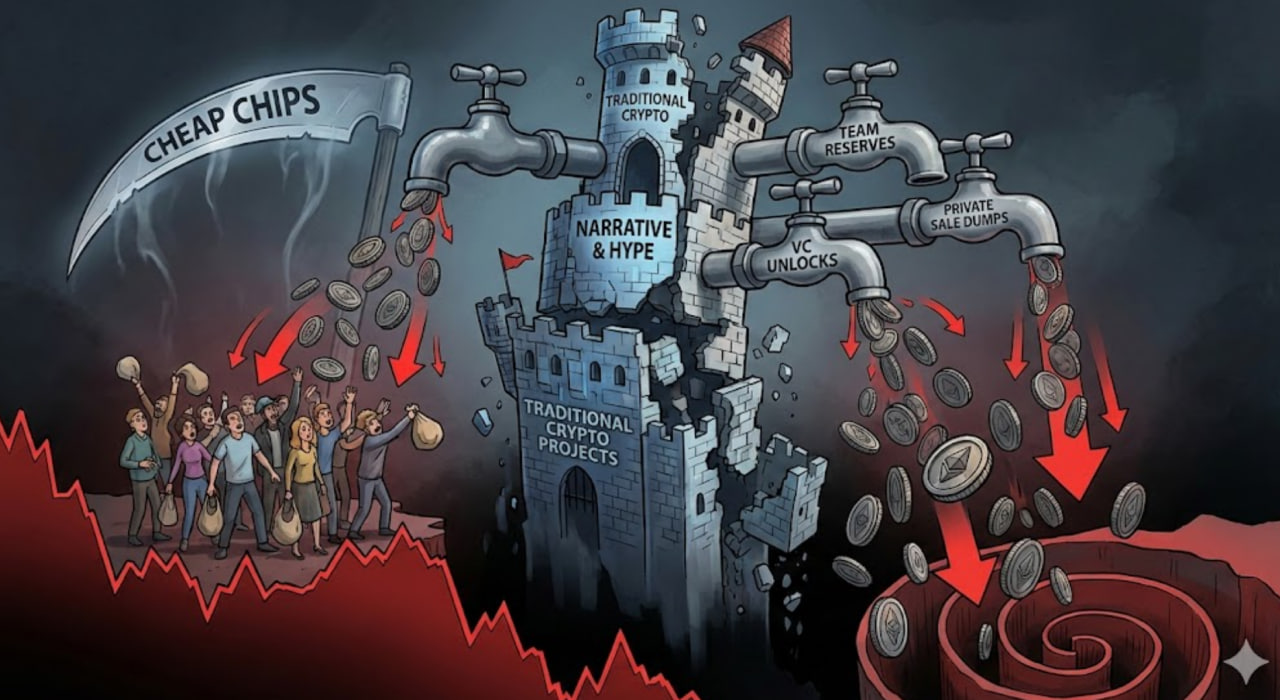

回顾整个加密货币行业,为什么99%的项目,无论技术吹得多牛,背景多么光鲜,叙事多好,最终都逃不过价格越来越低的宿命?无论是曾经的明星公链,还是火爆的L2,我们见证了太多的“空中楼阁”在恐慌中崩塌。

归根结底的有以下原因:

- 不公的分配: 早期机构轮、私募轮、团队预留的代币成本可能是我们百分之一 ,这些低成本筹码像一把把巨型镰刀,悬在所有二级市场用户的头上。

- 无尽的抛压: 私募轮、机构轮、团队预留代币的解锁期一到(包括线性释放),这些解锁的代币就会无情地砸向市场,导致一次又一次的价格新低。且项目方为了运营开支,也不得不卖出代币砸盘。

- 脆弱的需求: 大多数项目,除了“投机”,你找不到第二个必须持有它代币的理由,缺乏内在的需求运转与消化平衡。一旦预期减弱,死亡螺旋抛压便由此开启。就连那些拥有光鲜技术的新兴公链或L2(如Arbitrum, OP等),其代币也常常陷入上线即巅峰的下行趋势。

大部分加密项目,从诞生之初就设计了无数个“水龙头”,这些水龙头(私募、团队、挖矿产出)在接下来的几年都在持续不断解锁代币,向市场倾泻“抛压”,而“买盘”(内生需求)几乎为零。最终的结局——就是价格持续的新低。

由此,我们作为长期沉浸在加密领域的资深玩家,深感无奈,受够了这种虚伪的背叛!渴望一个真正能解决这个顽疾的方案。

直到我看到了共识金融(CoFi)协议以及它的第一个协议项目——Miniverse(代币:MiniBTC) 。该协议将从机制上彻底消除“抛压”这一概念。

首先,MiniBTC将严格遵循了CoFi协议的“四无主义”核心原则:无私募预留、无预售、无白名单、无节点挖矿。以及遵循了CoFi协议的黄金标准,永久销毁LP池的管理权限和合约权限。这意味着,项目方没有任何“团队预留代币”!规避所有抛压,跑路的可能性,让所有人都站在绝对公平的同一起跑线上。

其次,MiniBTC构建了一个被称之为“价值黑洞”的模型。它借助一套冷酷且精妙的数学模型,在泡沫形成之前就将其彻底消除、解决代币抛压的问题。如此一来,在没有泡沫、没有抛压的市场中,剩下的便只有向上的趋势了。

机制一:每日销毁(源头控制)

首先,MiniBTC总量2100万亿枚,其中300万亿用于初建流动性(LP),永久丢弃LP管理权限,等于永久锁定不可提取。其中还有200万亿锁定于空投合约池(公开透明),用于生态合作空投。剩余的1600万亿用于LP挖矿产出。

MiniBTC代币的唯一获得途径,就是通过添加流动性(LP)获得算力挖矿产出。这部分用于挖矿的代币(1600万亿枚)被锁定在智能合约中,被设定了3年的开采期,每天将剩余未产出的代币全部销毁 !

销毁计算公式:

当日销毁量 = 每天最大产量 - 当日实际产出

每天最大产量:1600万亿 ÷ 3年 ÷ 365天 ≈ 1.46万亿/天

当日实际产出:持有LP价值×算力(约2‰-1‰)/当日币价=MiniBTC数量

这意味着什么?

这意味着MiniBTC每天都在硬性通缩,当天社区的LP算力没有“挖”走全部的1.46万亿枚代币,剩下的(比如1万亿)并不会留到第二天,而是直接被销毁!

这确保了代币只会越来越稀缺,每一枚MiniBTC都凝聚了真实的LP贡献。

机制二:LP撤出销毁(彻底消除泡沫)

如果说“每日销毁”是控制源头,那么“LP撤出销毁”机制,就是MiniBTC消除泡沫、实现“零抛压”的终极武器。

在传统的DeFi项目中,当代币价格上涨(比如上涨2-10倍等),早期提供流动性(LP)的人撤出流动性

时,他们会拿回LP中的代币“砸盘”卖出,导致行情的“恐慌踩踏”。

而MiniBTC的设计是:当用户撤出流动性(LP)时,币价涨幅越大,销毁的MiniBTC比例就越高。

- 无涨幅,销毁 5%

- MiniBTC 涨 2 倍 ,销毁 10%

- MiniBTC 涨 4 倍 ,销毁 25%

- MiniBTC 涨 6 倍 ,销毁 35%

- MiniBTC 涨 8 倍 ,销毁 50%

根据DeFi机制,价格上涨是LP的U增多MiniBTC减少卖出赚钱的过程。再撤出LP时,根据上涨幅度将初建LP的MiniBTC数量按5%-50%比例销毁,而USDT回到自己钱包。

价格上涨6-8倍时,LP中的MiniBTC已经远低于组建LP时的50%,若撤出启动销毁50%,能将剩余MiniBTC全部销毁。同时,不管涨幅多少,用户在撤LP时,将激活代币通过合约自动转换成USDT支付给用户,全程无代币抛压。

这样的机制,既保护了撤资用户的利益,又不会在市场上形成卖单抛压。相反,因为代币被销毁,使得剩余代币更加稀缺,支撑着币价长期稳定上涨。

机制三:六大需求增长引擎

你可能会问:光通缩还不行,万一没人买呢?

这就是MiniBTC模型的第二层精妙之处。它在消除抛压的同时,设计了超过六项能产生持续买盘的多重策略,其中包括核心引擎的“U矿机”内循环系统。

U矿机是基于AMM机制的收益系统,可为用户创造2-3倍的USDT收益,对于社区用户来说是必不可少的收益创收工具。而购买U矿机将会直接或间接产生对MiniBTC代币的持续需求,从推动MiniBTC价值增长——销毁代币、消除泡沫抛压。

六大需求:

1、组建LP(算力挖矿)直接驱动对MiniBTC的买入需求。

2、购买U矿机,必须持有LP,也将直接驱动持续购买MiniBTC。

3、购买U矿机,先由合约先买入MiniBTC兑换U矿机,需大量买入MiniBTC。

4、U矿机达到2 - 3倍收益后重新复购,每一轮都要新买入MiniBTC。

5、市场有三项奖励,加速U矿机1天甚至1小时快速出局,从而循环购入MiniBTC。

6、U矿机仅产出USDT收益,无代币抛压。市场吸引外部流量、买盘及炒作换手,在持续买入需求推动下,价格螺旋式上涨。

总结:极致通缩的“价值黑洞”

现在,我们把逻辑串起来:

MiniBTC的“价值黑洞”模型 = 极致通缩(供给端) + 永续买盘(需求端)

供给端(通缩):

每日销毁:产量逐日减少,供应不断收缩。

LP撤出销毁:价格涨得越猛,获利盘的代币被销毁得越彻底。

需求端(买盘):

六大上涨引擎:以LP和U矿机为核心 ,创造了LP挖矿、矿机门槛、矿机购买、矿机复投、市场加速复投等持续不断的循环买入MiniBTC,形成了源源不断的刚性需求。

这就是MiniBTC敢于挑战“死亡螺旋”的底气。它构建了一个正向的内循环价值飞轮:

USDT——添加LP—— 产出MiniBTC——买入MiniBTC激活U矿机——价格上涨——LP销毁无代币抛压——AMM交易兑付USDT——买入MiniBTC复购U矿机。

在这个模型里,抛压被消除,泡沫被挤压。当不断减少的供给,遇到了不断加速的内循环需求,剩下的,只有向上了。